保険の見直し相談をしていると、お客さんの方から「今は保障が一生涯続く終身型が良いんですよね?」と言われることがあります。こういう質問が出るのは、ホントすばらしいですよ。ご自身で調べている証拠ですから。こちらも自然と笑みがこぼれてしまいます。

そのうえで、「そうなんですよ。今は長生きの時代ですから、終身型をオススメします!」なんて乗っかってくる担当者には要注意です。なぜなら、その質問に関していえば、正解はイエスでありノーだからです。要するに、定期型と終身型のどちらが良いかというのは、時と場合によるということ。今日はその辺りの話をしたいと思います。

要旨

定期型は時代遅れ・・・?そんなことは全くありません。定期型よりも終身型の方が秀でているなんて、一概には言えないからです。どちらにも一長一短がありますから、特徴を理解したうえで、自分に合った設計をすべきなのです。

「どちらが良いか」という二者択一の考えをあらためて、自分自身に似合う設計を考えるのが保険の賢い見直し方です。

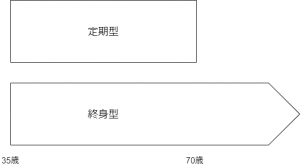

定期型と終身型

すでにご存じの方もいるかもしれませんが、あらためて復習をしておきましょう。

上記の例でいうと、定期型は70歳時点で保障がなくなりますが、終身型は保障が一生涯続きます。特に医療保険の場合、高齢になってからの方が病気に罹りやすくなるという理由から、終身型を選ぶ人が多いようです。

メリットとデメリット

ここで一度、定期型と終身型のメリットとデメリットを比較してみます。

| メリット | デメリット | |

| 定期型 | ・自分の望む年齢で保険を設計できる ・保険料が割安 | ・設定の年齢に到達すると保障がなくなる |

| 終身型 | ・保障が一生涯続く ・保険料が変わらない | ・保険料が割高 |

このように見てみると、どちらか一方が秀でているというわけでないことがわかります。特に終身型は長期への備えになることから、定期型に比べて月々の保険料が割高になっています。

保険に加入する目的

長生きの時代だからといって、必ずしも終身型の保険に加入する必要はありません。そもそも、保険に加入する目的は何なのでしょう?

保険というのは、万一の際に”経済的な損失”に備えるためのツールです。逆に考えれば、経済的に困っていなければ(お金がたくさんあれば)、保険に加入する必要はないのです。

高齢になるに連れて保障が必要・・・本当にそうでしょうか?総務省統計局の調査によれば、2人以上の世帯に限るとすると、貯蓄総額の4割近くが70歳以上の世帯で占められているそうです(2019年時点)。さらに60歳以上に区切ぎると7割近くになります。

つまり、俗に高齢者と言われる人たちは、現役世代の人たちよりもたくさんお金を持っているということなのです(75歳になれば「後期高齢者制度」もあります)。経済的損失に備えなければならないのは、むしろ僕を含めた若年層の方でしょう。

定期型は使い方次第

定期型の良いところは、自分が決めた期間で保険に加入できることでした。経済的損失を受けて困るのは高齢になった時よりも若い時分ですから、その期間だけ保険をかけてやれば良いのではないでしょうか?

その分、月々の保険料も安くて済みます。浮いた分は、積立投資などの資産形成に回しましょう。

某保険会社のがん保険(10年定期型)を試算してみたところ、「はじめてガン(悪性新生物)と診断されたら400万円受け取れる」設計の場合、30歳男性1,839円(女性2,802円)/40歳男性2,583円(女性4,233円)と出ました。400万円のがん保障が付いて、この保険料は割安です。

定期型を潰そうとする連中

保険の営業マンの中には、定期型の利点を無視して終身型ありきで話を進める人間もいるので要注意です。単純に知識がないだけかもしれませんが、終身型の方が保険料が割高なので営業成績が欲しいために勧めてくる輩も存在します。

自分にとって本当に終身型が望ましいのか、一度立ち止まって考えるべきです。そのうえで、終身型が良いと判断するならOKです。

コメントを残す