気温がグングン上昇して、羽織り物が要らない過ごしやすい季節になってきましたね。転勤やお子さんの進学などで、生活環境が変わりつつある方もいらっしゃるでしょう。住所変更や支払い方法の切替など、毎年春の時期は保険会社も慌ただしくなるのです。

今回は、今やあたりまえになっている「収入保障保険」についてお伝えします。従来よりも月々の保険料が安くなっているので、保険を売る方(担当者)も買う方(顧客)も気にすることなく加入していますが、よくよく考えてみなければならない事があるのです。

要旨

従来の死亡保障よりも保険料が安くなっている収入保障保険ですが、本当に必要な時に役に立つ保険なのでしょうか?たしかに、子どもの成長に合わせて、必要な死亡保障額が年々下がっていくのは理解できます。

でもそれって、あくまでも「教育費」の話ですよね。教育費も大事なのですが、もうひとつ目を向けなければならないのは、残された家族の「生活費」のことなんです。

収入保障保険は合理的な設計というけれど、誰にとって合理的なんでしょう?もしかしたら、保険会社にとって・・・なのかもしれませんよ。

定期保険と収入保障保険の違い

定期保険と収入保障保険はいずれも掛け捨てです(定期保険の中には解約返戻金が発生するものがありますが、ほんの少しの金額なのでゼロと考えます)。形を見てみると、それぞれの特徴がわかりやすいと思います。

〈定期保険〉

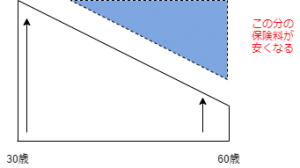

一定期間内に亡くなった場合に死亡保険金が受け取れる。死亡保険金額はずっと同じ。

〈収入保障保険〉

一定期間内に亡くなった場合に死亡保険金が受け取れるのは定期保険と同じ。死亡保険金額が徐々に減っていくため、月々の保険料が安くなっている。

収入保障保険の考え方

死亡保障を「教育費の備え」と考えると、子どもの成長に合わせて死亡保険金額が徐々に減っていく設計は理にかなっています。お子さんが幼稚園の時と高校生の時では、後の教育費が大きく異なるからです。

〈収入保障保険の考え方〉

収入保障保険の弱点

一方で、人が亡くなる確率は年齢があがるともに上昇していきます(病気に罹るリスクが増えるから)。40歳よりも50歳、50歳よりも60歳の時の方が保険を使う(死亡する)ケースが多くなります。そうなると、収入保障保険は本当に必要な時に保障が手薄になっていると考えることもできるのです。

保険会社からすれば支払いが少なくて済みますが、顧客からすると肝心な時にお金がもらえないことになります。だから、「合理的な設計だから保険料が安いですよ」に釣られて何の気なしに加入していると痛い目にあうのです。

教育費と生活費

保険を見直す際にあらためて考えてほしいのが、その保険に入る目的です。教育費への備えなのか、生活費への備えなのか、それとも両方か?収入保障保険の保険金額は、定期保険のように「死亡時5,000万円」のように記載されていないことが多く、実際は「毎月20万円」のように月々の収入のように記載されています。なので、死亡時に総額いくらもらえるのかに着目するようにします。

個人的には、それぞれ分けて加入するのがわかりやすくて良いと思います。教育費は収入保障保険で、生活費は定期保険にすれば良いですよね。保険会社によっては、たばこを吸っていないノンスモーカーには大幅な割引をしている場合もある(非喫煙帯料率といいます)ので、加入の際は一度確認してみてください。

コメントを残す