生活環境の変化で収入が減ったり、あるいは教育費用や住宅ローンの負担が増えてくると、生命保険を今の状態のまま続けていて良いのか心に迷いが生じます。いっそのことやめてしまいたいけれど、無保険になってしまうのでやめられない・・・。

解約というのはパッと思いつく手段ですが、保険を解約せずに月々の保険料の支払いを止める方法が、実は存在するのです。月々の支払いに困っているのなら、これからお伝えする方法を検討してみると良いと思います。

要旨

解約するか続けるかの2択ではなく、負担を減らして継続できる方法があることを頭の片隅に入れておきましょう。担当者にとっては後ろ向きな話になりますので、おざなりな対応をされるケースもあります。担当者の中には、実務で扱ったことがない無知な人間もいますので、知識としてもっているだけでも保険見直しの際に役に立つはずです。

保険金額を減額する

保険金の減額というのは、現在の保険金額が(死亡時)1,000万円という契約だとしたら、それを500万円に減らすことです。その結果、月々の保険料も半分程度まで下げることができます。保険料の支払いは続きますが、以前よりも負担が軽くなります。

減額した部分は解約と同じ扱いになりますので、終身保険などの貯蓄型の保険で解約返戻金(貯まっているお金)がある場合にはそれも受け取れます。

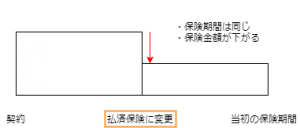

払済保険に変更する

終身保険や養老保険の場合、払済保険(はらいずみほけん)への変更ができます。その時点での解約返戻金をもとに、保険期間は同じままで保障額の少ない保険に変更となります。それ以降は、月々の保険料の支払いはなくなります。

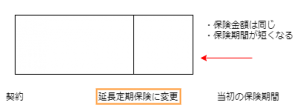

延長定期保険に変更する

終身保険や養老保険の場合、延長定期保険(えんちょうていきほけん)への変更も選択できます。その時点での解約返戻金をもとに、死亡保険金額は同じままで保険期間の短い保険に変更となります。払済保険と同様に、それ以降の保険料の支払いはなくなります。

注意しておきたいこと

払済保険あるいは延長定期保険に変更した場合、それ以降の保険料の支払いはなくなる一方で、各種の特約が消滅します(「傷害保障特約」や「災害死亡保障特約」といわれるもの)。「入院特約」も同時になくなりますので、変更の際は重々確認をしてください。

また、どちらも解約返戻金をもとにした方法になりますので、そのお金が少ない(あるいはゼロ)場合は変更できません。契約してから1年や2年など早期の場合の変更は、できないこともあります。

保険料の負担を減らすというのは、保険担当者にとっては後ろ向きな話になりますので、おざなりな対応をされるケースがあります。良い担当者はいっしょになって解決策を考えてくれると思いますが、そうではない担当者も存在します。見直しの際は要注意です。

コメントを残す