もし、あなたの加入している保険が「定期保険特約付き終身保険(ていきほけんとくやくつきしゅうしんほけん)」なら、即解約して別の保険に切り替えましょう。理由はただひとつ、お金をドブに捨てているだけだからです。

要旨

「定期保険特約付き終身保険」はすぐに解約するのが定石です。デメリットこそあれど、メリットは何一つありません。手遅れにならないうちに、早めに手を打ちましょう。

定期保険特約付き終身保険のデメリット

2000年前後までは主流でしたので、見直しをせずにそのまま継続している方もおられることでしょう。特に、漢字の生命保険会社で契約している場合は注意してよく見てやる必要があります。

内容は、百害あって一利なし。中身はまさに「腐ったレタス」です。主なデメリットをお伝えしますので、しっかりと理解して見直しに役立ててください。

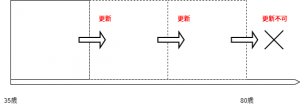

デメリットその1.更新時に保険料が上がる

定期保険特約付き終身保険というのは、契約から10年あるいは15年ごとに更新をしていくタイプの保険です。月々の保険料は更新時の年齢で再計算されるので、更新の度に(年齢を重ねるので)保険料が高くなっていく仕組みです。

これは昭和の時代に隆盛だった契約で、終身雇用・年功序列といったかつての雇用制度が前提となっていたといえます。年を重ねるに連れて年収が上がっていく、いわゆる右肩上がりの時代には、月々の保険料もまた右肩上がりでも問題はなかったのでしょう。

デメリットその2.「家族型」は要注意

また、定期保険特約付き終身保険には「家族型」あるいは「妻型」といわれる特約があって、一家の大黒柱である旦那さんの契約に奥さんの保障が紐付いている状態の契約もあります。

何が問題かというと、旦那さんの契約が消滅すると同時に奥さんの保障までなくなってしまうということです。例えば、旦那さんが死亡したケース。死亡保険金の受け取りと同時に契約していた保険は消滅しますから、特約もまた無くなるのです。

あるいは、離婚して旦那さんが保険を解約したケースです。疎遠になることが多いと思いますので、知らないうちに解約していた!なんてことになり得るのです。

デメリットその3.将来の保険料は一括支払い

そして、特約部分が「80歳まで自動更新」となっていても、主契約の支払いが完了した後(60歳や65歳以降が多い)は、一括あるいは1年ごとに特約部分の保険料を支払う必要があります。

その時はすでに退職して年金暮らしでしょうから、かなり酷な契約といえます。退職金があたりまえに保証されていた昭和の時代なら、そのお金で一括支払いもできたのかもしれませんが、今は令和です。過去の遺物は捨て去りましょう。

デメリットその4.保障金額の見直しがとてもやりづらい

定期保険特約付き終身保険は、死亡保障に連動して入院や手術の保障が付いていますので、別々で見直そうと思ったときに融通が利きません。

入院の保障だけを厚くしたいと思っても、同時に死亡保障も厚くしなければ成立しないのです。あるいは、子どもが大きくなったので、死亡保障だけ無くして医療保障だけ残したい場合でも、死亡保障だけを解約することができないのです。

定期保険特約付き終身保険を図解してみる

うっす~い終身保険の上に、分厚い定期保険が乗っている状態・・・これを「終身保険」と呼ぶなんて、まさに子ども騙しです。実際、これを「終身保険」と勘違いしている人もたくさんいます。

真の「終身保険」とは、下図のような分厚い終身保険のことです。保障はずっと続き、月々の保険料は変わらないものを言うのです。

あなたの保険はどちらでしょうか?

定期保険特約付き終身保険のメリット

メリットはありません。もしもあなたの契約がそうであるなら、即解約です。なぜなら、お金を出して「腐ったレタス」を買っているような状態なんですから。

保険を切り替える場合は、同じ保険会社(担当者)ではなく、別の保険会社(担当者)から加入するのが良いです。にこやかな顔をしながら、あなたに「腐ったレタス」を売りつけてきた会社(ヒト)とは縁を切りましょう。

担当者が友人の場合もあるかもしれませんが、それであれば尚のことです。真実を伝えてあげてください。

先延ばしの代償

令和の時代からみるとトンデモな保険なんですが、昭和の時代背景を考えるとかつては致し方ない部分もあります。保険というのは時代によっても変わっていくものなのです。

避けなければならないのは、見直しをせずにほったらかしにすることです。キツい言い方になりますが、ほったらかしにしたのは誰のせいでもなく、あなた自身です。最後のツケはあなたのところに回ってきます。

というのは、一度大きな病気になってしまうと、保険を見直すにもそれができなくなるからです。保険を続けるか、やめるかの2択しかないのです。保険をやめると当然、保障はなくなります。治療中の身でその選択肢はないでしょう。

ただ、保険を続けるといっても、今度は「更新」のせいで保険料が年齢とともに上がっていくのです。70歳を超えてなお、月々5万円ほど保険料の支払いをしている老夫婦を知っていますが、年金だけではとても払っていけないので働かざるを得ない状況です。

かといって、「早く死んでくれ」とは言えないでしょう。

保険というのは簡単なようですが、ほったらかしにしてしまうと後で大変な目に遭うことがあるのです。

コメントを残す